|

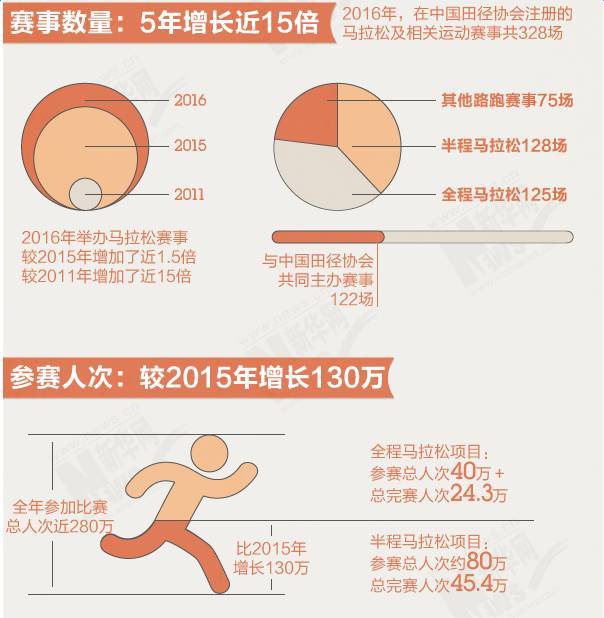

体育大生意记者 春夏交织时节是国内各级别马拉松赛事争相举办的密集期,作为国内路跑产业的龙头运营商,智美体育在这个季节抢足了风头。5月21日,智美首度运营的长春国际马拉松开赛,期间智美体育董事局主席任文感慨地说:人生没有白走的路,每一步都算数。将时钟倒拨一周,继启动“奔跑中国”赛事之后,5月16日智美正式宣布“一带一路”马来西亚马拉松赛事将于10月1日在吉隆坡举行。彼时恰逢“一带一路”国际高峰论坛结束的第一天,但对于智美体育集团来说,这却是其赛事走向海外,布局“一带一路”的开端。 同时,智美的野心并不局限在路跑产业。智美集团总部现在下设四个集团事业部,分别负责路跑、场馆、篮球与投资相关项目。在与笔者的交流之中,任文透露,“一带一路”篮球赛也正在筹划之中。伴随着赛事的走出去,智美体育还会加强海外的场馆运营:“热带国家的场馆运营问题比较麻烦,以马来西亚为例,如何在雨季最大程度实现场馆的运营及维护,还是个比较棘手的问题。” 作为中国路跑产业的龙头股、国内第一家在海外上市的体育文化产业公司,智美的确颇受关注。如果说去年是智美的转型之年,历经业绩调整与股价动荡之后,智美如何再出发,同样也是资本市场关心的问题。 借助“一带一路”打造国际马拉松IP 以赛事带动体育旅游与外交 体育旅游是旅游市场增速最快的细分赛道之一。根据世界旅游组织 OMT 数据,2015年体育旅游市场规模已达 2052 亿美元,同比增长 14%左右;预计 2020 年,世界体育旅游市场规模将达 4127 亿美元。 体育旅游可以细分成观赏型和参与型,马拉松运动参与门槛低、参赛群体人数众多,是典型的适于参与的体育项目。2016全年国内参加马拉松比赛的总人次近280万,较2015年增长130万,是2011年40万参赛人次的近7倍。在发达国家成熟的马拉松赛事项目发展历程中,马拉松与体育旅游的结合已是大势所趋。 毋庸置疑,中国的马拉松产业正进入春天。2011-2016 年,我国注册备案的马拉松赛事数量呈现了井喷式的飞速增长。根据中国马拉松年会数据,6 年间马拉松赛事数量增长 14.9 倍,年均复合增长率为 56.8%。智美在2016年报中指出,在马拉松领域,智美体育在2016年至2019年4年间的战略是发展马拉松全产业,打造国际级、国家级、城市级赛事IP与娱乐IP。2017年,智美体育从国际级与国家级两个领域发力,重点打造“奔跑中国”赛事与“一带一路”赛事两个马拉松赛事IP。智美海外马拉松的第一站年内在吉隆坡开赛,第二站于明年在希腊举办。而第三站的地点则略为出人意料,根据目前的进展,很可能会是非洲城市肯尼亚。 ▼马拉松赛事数量与参赛人数达井喷式增长(图片来源:新华网体育)

智美在下一盘大棋。“一带一路”赛事布局不仅仅扩展了马拉松赛事的运营覆盖范围,巩固了公司业内龙头地位;在任文看来,若能达到体育搭台、经济唱戏的目标,赛事合作方田协与央视能从中受益,智美作为上市公司运营方,也迈出了体育外交的第一步。 来自国家旅游局的数据显示,中国与丝路沿线国家双向旅游交流规模已超过2500万人次。在成立之初,“一带一路”马拉松系列赛就被业内寄予打通马拉松和体育旅游,特别是出境游产业链条的期望。而作为东南亚最大的旅游和购物中心之一,马来西亚首府吉隆坡天然就是一个适合跑马的城市。穿梭于独立广场、苏丹阿都沙末大厦、吉隆坡湖滨公园、国家石油公司双峰塔、国家纪念碑、国家回教堂之间,现代感的摩天大楼同高脚斜顶的马来别墅交错,穆斯林式建筑、南洋风格老屋和殖民地西式建筑混搭,奔跑在古代与现代、东方与西方风格的立体图画中,本身就是一种绝妙的体验。 ▼“一带一路”马来西亚马拉松赛事沿途风景曼妙

任文介绍说,“一带一路”马来西亚赛事的举办时间为十一黄金周,择时于此的目的也是为了能在假期期间促进双边旅游,向赛事输送大量参赛人群。赛事还将进行一系列配套活动,通过上午赛事、下午论坛的形式,通过体育促进两国之间全面的经济、政治与文化交流,更好地带动中国企业走出去。 在此之前,智美体育集团已经开始布局体育旅游领域。2017年1月,智美体育集团与日本国家级旅行社JTB亚洲社就日本樱花马拉松以及体育+旅游市场的布局达成了战略合作伙伴关系。2017年2月,智美体育集团与马来西亚上市公司Salcon Berhad非全资附属公司Circlic Interactive Tourism Sdn Bhd签署合资协议,双方将建立合资公司,共同举办和运营此次马拉松系列赛。 智美之所以选择马来西亚作为“一带一路”系列赛事的海外首站,主要基于合作国家对于“一带一路”的认可度较高,城市具备国际化接待水平且具备一定的马拉松赛事基础。此次马来西亚首相将受邀为赛事鸣枪,足可见其重视程度。领导人重视赛事与政府愿意资助马拉松的原因,还是在于赛事对当地经济产生巨大影响。以国内的厦门马拉松为例,2014 年厦门马拉松收入约 3909 万元,而给当地带来的经济效益达 2.61 亿元,是赛事本身收入的 6.7 倍。2016 年厦门马拉松为当地带来直接经济效益 2.3 亿元,带动经济效益 3.25 亿元,总计 5.55 亿元。 强化主题赛事巩固路跑运营商龙头地位 智美寻求与田协及央视的三方共赢 马拉松大热之下,各类赛事运营商也相应而生。国内马拉松赛事运营商可分为国资系、民营系和合资系三大类。2016 年我国获得国际田联认证和国际马拉松及路跑协会认证的马拉松运营商均被国资系和民营系垄断。国资系以北马运营商中体产业旗下的中奥路跑、上马运营商东浩兰生和厦马运营商文广体育为代表,民营系以广马和杭马运营商智美体育、大连马拉松运营商欧迅体育为代表。 而智美体育因近年来运营的主流马拉松赛事及自主IP赛事数量不断增长逐渐成为了民营系马拉松路跑运营商中的龙头公司。2016年,智美体育运营了广州、深圳、杭州、深圳宝安、长沙、东莞、吉林、南昌等大型马拉松赛事,新增11场一线城市马拉松赛事。2017年“奔跑中国”将举办16场赛事,其中“红色之旅”主题将于今年上半年在上海、遵义、延安、吉林、北京、南昌等地举办;今年下半年“改革开放”主题将在西安、杭州、广州、深圳等地开跑;包括北京马拉松、广州马拉松等众多城市马拉松都将进入“奔跑中国”品牌。“一带一路”赛事的国内站也已在深圳宝安、新疆克拉玛依打响。按照智美的规划,“一带一路”系列赛事运作成型后,将每年在国内举办四站,海外举办四站。 ▼“奔跑中国”首站崇明国际马拉松于4月30日开赛

考量赛事运营商能力的指标无非以下几点:赛事执行能力、对城市的宣传推广能力、安保能力、资金与投入能力及科技能力。任文信心满满地对笔者表示,智美之所以能被称为行业的龙头,是因为在以上几个标准方面绝对可以做到行业的领先水平,尤其是在赛事的安全保障方面,能真正做到“零伤亡”。 通过全新打造的赛事IP,智美体育也在与合作方共同探索马拉松盈利的新模式。马拉松赛事作为一个完整的产业链在国内的发展还远远谈不上成熟。目前美国马拉松赛事收入主要有电视版权、商业赞助、报名费和赛事纪念品四大来源,其中赛事收入的 40%来自电视版权出售,30%来自赞助商,20%来自票房,其他来自赛事纪念品。而我国马拉松收入过于依赖赞助,转播成本巨大,商业模式和收入结构有待改善。国内马拉松转播权非但没有成为收入,反成主要支出成本。央视直播一场马拉松赛事花费约 500 万左右。以 2014 年杭马为例,总成本约为 1200 万元,500 万元的央视直播费占比高达 42%。 在体育产业由体制内走向市场化的过程中,对于央视来说,一直以来进行马拉松赛事转播是配合国家战略进行主题呈现,并不以单一盈利为目的。按照智美体育的规划,通过打造两大全新路跑IP可以实现公司、田协与央视的三赢。赛事由智美、田协与央视共同孵化,对于转播方来说更有助实现产能的最大化。在转播渠道方面,智美日后还会探索通过互联网渠道进行马拉松赛事直播。 从国家层面来说,马拉松赛事缺乏一个强大的IP品牌。目前智美体育运营的城市马拉松已经占据国内七成以上的市场,但城市之间的赛事运营缺乏协调性,城市单打独斗进行赛事运营的成本偏高。对于田协来说,“奔跑中国”赛事提升了马拉松的整体准入和退出机制,有助于实现赛事一体化运营,也能提升参赛选手的整体运动成绩并提高完赛率。智美后续将在各级别赛事中引入专业选手与非专业选手,通过赛事带动城市运动氛围,反哺体系与落后地区的产业发展。 篮球、场馆与综合性体育业务布局仍在探索 未来拟打造中低高频商业闭环 马拉松赛事运营之外,2016年智美在篮球领域的动作也颇为频繁,除自主篮球赛事CBL联赛之外,智美体育先是通过旗下公司深圳智美篮球获得全国男子篮球联赛(下称“NBL”)2016-2019年四年商业运营权,同时又获联赛办赛单位北京恩彼欧体育管理有限公司20%股权,成为该公司单一最大股东,加强赛事运营的话语权。 但仅仅半年之后,智美体育就以1.16亿向深圳中科鼎泰出售附属公司深圳智美篮球100%股权。对于这次交易,公司表示所得资金将为日后公司寻求更为优质项目的开发与拓展提供资金支持。事实上,早期NBL在其商业价值及影响力方面远低于CBA,在智美运营1年后,NBL品牌在电视合作、体育娱乐化、商业开发和国际合作四个方面都有了一定突破,赞助商数量增长至20余家,从2016年赛季开始,央视也对NBL联赛赛事予以直播。2016年前半年,智美体育赛事运营收入实现1.95亿元,其中NBL联赛商业收入也做出了一定贡献。对于智美出售篮球资产,当时行业内的一种猜测是:今年4月CBA的5年商业运营权合同即将到期,智美出售NBL不排除是在为争夺CBA做准备。不过现在看来,事实并非如此。 ▼智美体育在2017年初出售深圳智美篮球100%股权

就在笔者与任文会面结束的当天,智美体育发布公告称将以2250万元的价格在深圳联合产权交易所通过公开挂牌出售赛格智美45%股权。2016年4月7日,智美曾以人民币2750万元收购了赛格智美55%股权,按照2016年的协议,赛格智美将协调引入智美体育集团旗下的运动科技公司、篮球产业公司、自行车产业公司、冬季运动产业公司,力争5年内实现上市;并整合及孵化体育产业资源,打造2—3项国际水平的体育竞技赛事,如引入电竞世界杯、冰球亚俱杯、“一带一路”国际马拉松等国际高端赛事。 此番出手赛格智美,将对智美体育未来赛事与综合体育业务的布局和运作产生何种影响还尚未可知。但显而易见的是,相比于马拉松的成熟运作,智美对于篮球、自行车赛事、冰雪项目和大众健身领域的布局仍在摸索之中。针对于篮球资产为何出售、篮球与其他体育项目日后如何开展,任文并没有透露太多,她坦言集团的业务正在调整,年内会集中加强投资业务,关于篮球业务的未来方向她还在重新捋顺思路,寻找突破口。 ▼智美运营的体育场馆

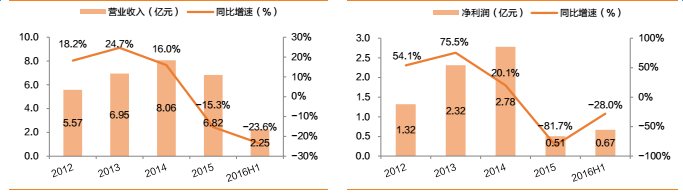

如今智美正在逐步剥离影视与广告业务收入,并集中火力向赛事运营发力。智美谋划在城市进行场馆建设、并依托场馆推动篮球赛事运营与培训,以带动当地体育产业发展。智美还会在未来推出路跑会员,通过路跑赛事与赛事+促进产业消费。依照任文的想法,低频的品牌赛事、中频的如培训等体育服务加上高频的体育场馆商业运作会在未来形成一个完整的闭环。低频的马拉松赛事运营布局已经基本完成,中频和高频项目会持续落地。但要依托国际化商业模式,实现赛事、媒体、场馆的综合性营收,根据集团的估计,预计还需要3—5年的时间。 历经转型阵痛 智美体育的破局之路与二级市场前景分析 2015至2016上半年,智美经历了一个阵痛的转型期。终止与央视传统栏目的广告承包业务后,智美大举向体育产业及延伸链业务转型。2015年智美体育总收入为6.81亿元,影视节目收入在总收入中的比例已由2013年的85.34%降至不足50%,赛事运营收入首次在集团总收入中占比超过50%,成为智美体育的主要收入来源。2016年上半年,公司实现总收入人民币2.25 亿元,其中智美赛事运营收入1.94 亿元,同比增加81.9%,赛事运营毛利大幅增长,占比为89.3%,上年度同期占比为47.4%。 但因赛事运营需要高额成本支撑,2016年前半年,虽然公司在赛事营收方面成绩喜人,净利却一路下滑。2015年智美体育录得净利5079.30万元,同比减少81.73%;2016年上半年录得净利6710 万,虽绝对值有所上升,但相比上年度同期却下降27.9%。 ▼智美体育2012至2016上半年营收及净利数据

2013年上市以来,智美体育的股价一路上升,从1.42元一度升至2015年的8.82元,受业务转型引发的业绩震荡,智美股价在2015年达到顶峰后一路下跌,截止5月23日,公司股价收于1.48元。可喜的是,在2016年报中,智美最终实现了净利同比高速增长。截至2016年12月31日,智美体育全年收入4.81亿元,同比减少29.4%;全年实现净利9336.3万元,同比增长83.8%。 任文称资本市场相关知识的确是其短板,但对于公司曾急速下滑的股价,她用了一个比喻来做回应:“做蛋糕要有耐心,只要胚子做好了,蛋糕的质地就一定不会差”。 财务状况的转好离不开公司对成本的控制,转型中的制度重建与开支控制已经被提上日程。因为中国体育产业发展阶段的特殊性,像IMG这样的成熟赛事运营公司经验并不具备完全的可参考性。转型之前,智美体育内部通过项目进行管理,由于运作方式太过低效,公司年内设立了四大部门:竞赛、媒体、营销、采购;四个部门分别管控不同环节,设不同管理人,直接向任文汇报。通过这样的组织架构调整,集团整体整合能力有所提升,在规模化生产、采购价格标准化等方面初见成效。 对于智美近期股价的低迷,市场并没有表现出恐慌,诸多券商与买方机构纷纷给予了公司买入评级推荐。原因是国内马拉松行业爆发期已至,公司业务处于腾飞前夜,而股价处于低位却提供了绝佳买入机会。在之前与一位港股投资人的交流中,他向笔者表示:“买入智美是因为看好中国未来马拉松赛事的发展,况且现在股价这么低,价值洼地,明显是被低估了。” 曾有人向任文提及,鉴于智美的股价经历了一轮急跌,智美是否会考虑启动私有化进程转而在A股上市。其实熟悉A股市场的人都知道,一个以新股融资为目的并不完全规范的市场,稀缺概念股一上市必先来几个涨停,然后则可能会在大牛市来临之前进入股价长期下滑的通道。智美体育若当年得以在A股上市,如今的股价怕是已经被炒过几番了,价值也肯定被高估。 对于体育上市公司来说,主流观点所倡导的价值投资理念未必完全适用,原因在于中国的体育产业远未发展成熟,回报需要一个相对漫长的过程。市场对于体育产业的投资逻辑仍是五分靠理智,五分靠热情。 相对于A股市场的普遍高估值,港股整体目前还处于相对低估的水平,优质公司之前也鲜少受到资金的大规模炒作。随着沪港通与深港通的开通和年内资金脱A向H的趋势愈演愈烈,香港市场未来投资的潜力更大,港股优质公司未来升值的空间也更大。 作为港股难得一见的体育赛事运营公司,虽然智美体育在综合体育业务方面的发展仍存在不确定性,但在路跑领域已将大多数竞争对手远远甩在身后。照目前的趋势来看,智美有望将越来越多的一线优质马拉松赛事纳入旗下。目前国内北马、上马等IAAF认证赛事已基本实现盈利,赛事收入主要来自于赞助、报名费和政府补助等。据测算,国内知名马拉松赛事的平均收入在 3000 万左右。随着公司年内运营优质赛事数量的增长,智美体育2017年的业绩仍然值得期待。 (责任编辑:) |