光大期货:10月30日矿钢煤焦日报

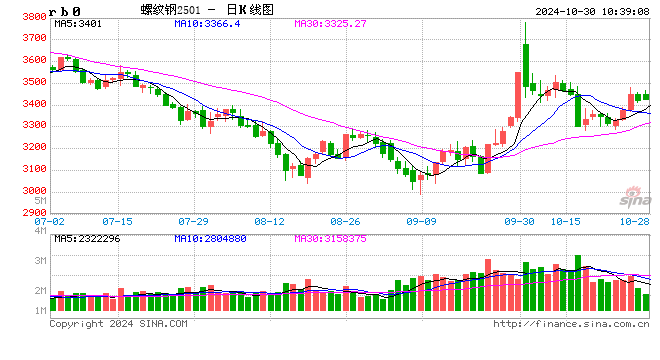

螺纹钢:

昨日螺纹盘面震荡回调,截止日盘螺纹2501合约收盘价格为3422元/吨,较上一交易日收盘价格下跌29元/吨,跌幅为0.84%,持仓减少1.55万手。现货价格下跌,成交回落,唐山地区迁安普方坯价格下跌20元/吨至3160元/吨,杭州市场中天螺纹价格下跌30元/吨至3490元/吨,全国建材成交量10.83万吨。近期螺纹产量回升幅度较大,库存早于往年同期出现累积,市场供应压力有所加大。不过随着现货价格连续下跌,目前钢厂利润已再次降至低位,后期产量继续上升空间或已有限。财政部发布2024年9月地方政府债券发行和债务余额情况,2024年9月,全国发行新增债券11371亿元,其中一般债券1042亿元、专项债券10329亿元。目前市场对于增量宽松政策措施出台仍有较强预期,市场情绪较为稳定。预计短期螺纹盘面震荡整理运行。

铁矿石:

昨日铁矿石期货主力合约i2501价格小幅回落,收于777.5元/吨,较前一个交易日收盘价下跌6元/吨,跌幅为0.77%,持仓减少7885手。港口现货价格小幅下跌,成交回升,日照港PB粉价格下跌3元/吨至767元/吨,超特粉价格下跌5元/吨至655元/吨,全国主港铁矿累计成交110.2万吨,环比回升10.47%。10月28日,中国47港进口铁矿石库存总量16125.35万吨,较上周一增加195万吨;45港库存总量15482.35万吨,环比增加224万吨。近期铁矿石发运及到港有所回落,铁水产量持续回升,铁矿石供需阶段性改善。预计短期铁矿石盘面或将呈现震荡偏强走势。

焦煤:

昨日焦煤盘面有所下跌,截止日盘焦煤2501合约收盘价为1366元/吨,较上一个交易日收盘价下跌43.5元/吨,跌幅3.09%,持仓量减少10120手。现货方面,临汾安泽市场炼焦煤价格下跌50元/吨,低硫主焦精煤A9、S0.5、V20、G85出厂价现金含税1650元/吨。蒙煤市场偏弱运行,甘其毛都口岸蒙5#原煤1160元/吨跌5;蒙3#精煤1350元/吨跌15,成交相对比较清淡。供应方面,煤矿多数保持正常生产,焦煤目前库存水平整体中性偏高,上游企业和贸易商心态都不太坚定,对于原料价格多随行就市,波动率有所提升。需求端,终端需求没有持续性,对于高价焦煤原料的担忧重新占据主导考虑低位,焦炭价格同步回落,焦企低利润状态下压制焦煤,但是政策对于预期有所支撑,预计短期焦煤盘面震荡偏强运行。

焦炭:

昨日焦炭盘面有所下跌,截止日盘焦炭2501合约收盘价2025.5元/吨,较上一个交易日收盘价下跌41.5元/吨,跌幅2.01%,持仓量减少1141手。现货方面,港口焦炭现货市场报价小幅下跌,日照港准一级冶金焦现货价格1810元/吨,较上期下跌10元/吨。供应端,焦化企业生产利润处于盈亏平衡附近位置,焦化企业目前开工基本稳定,但是有部分钢企有对焦炭第二轮提降的打算,对焦企心态有所影响。需求端,钢材需求方观望情绪较浓厚,贸易商主动降价促进成交,钢材价格出现30-50元/吨的回落,市场情绪有所回落,压缩焦炭估值空间,但是政策对于预期仍旧有所支撑,预计短期焦炭盘面震荡偏强运行。

硅铁:

周二,硅铁主力合约高开低走,报收6532元/吨,环比下降0.58%。72号硅铁汇总价格约为6100-6200元/吨,部分地区较前一日上调50元/吨。近期市场情绪波动较大,硅铁价格跟随黑色版块波动。供需层面来看,结构相对均衡。虽然硅铁产量当周值维持近年来高位水平,但硅铁需求同样环比好转中,从库存端来看,硅铁仓单及60家样本企业库存均较为健康,库存压力尚可,供需并没有出现结构性失衡。成本端,主要原材料价格均相对稳定。综合来看,近期硅铁基本面驱动有限,市场情绪变化应重点关注,预计短期硅铁价格震荡运行为主。

锰硅:

周二,锰硅主力合约高开低走,报收6342元/吨,较前一日环比下降0.19%。6517锰硅市场价为6050-6250元/吨,各主产区较前一日上调30-100元/吨不等。近期市场情绪波动较大,黑色板块集体转弱,锰硅价格随之下行。基本面来看,锰硅即期生产利润环比略有好转,内蒙地区锰硅生产即期利润已经转正,锰硅周产量环比增加,供应端压力不减。需求端来看,钢厂11月钢招陆续开启,锰硅需求环比略有好转,需求逐渐释放中。成本端的支撑仍然偏弱,港口锰矿库存持续累积,锰矿价格难有有效反弹。库存端来看,由于仓单有效期原因,此前仓单全部注销,截止10月29日,锰硅仓单19438张,有效预报18951张,合计约19.2万吨。综合来看,近期锰硅基本面驱动有限,关注市场情绪变化,预计短期锰硅价格震荡运行为主。