政策性银行绿色债券业务发展分析

登录新浪财经APP 搜索【信披】查看更多考评等级

摘 要

绿色债券是绿色金融的重要组成部分。政策性银行作为我国债券市场的重要参与者,在30年发展中依托绿色债券发行、承销、投资等业务,有效发挥了政策性金融在绿色金融领域当先导、补短板的作用,从投融资两端合力支持实体经济绿色高质量发展。基于对政策性银行绿色债券业务实践情况的分析,本文对政策性银行未来绿色债券业务发展提出对策建议,以期做好绿色金融这篇大文章,更好服务经济高质量发展。

关键词

绿色债券 政策性银行 绿色金融 高质量发展

绿色债券是绿色金融的重要组成部分,是市场有效配置资源、支持实体经济绿色发展的直接融资工具,绿色债券发行能够显著推动企业高质量发展(朱冬梅等,2024)。2023年中央金融工作会议指出,金融要为经济社会发展提供高质量服务,并明确将绿色金融作为建设金融强国的“五篇大文章”之一。

2024年是我国政策性银行成立30周年1。政策性银行是我国债券市场的重要参与者,也是绿色债券业务的积极实践者。通过发行、承销、投资绿色债券,政策性银行有效发挥了政策性金融在绿色金融领域当先导、补短板的作用,从投融资两端合力支持实体经济绿色高质量发展。

政策性银行绿色金融债券发行情况

(一)相关规定与发行概况

发行绿色金融债券是政策性银行获取绿色资金的主要方式。政策性银行绿色金融债券发行主要遵循《中国人民银行公告〔2015〕第39号(关于绿色金融债券发行管理)》和《中国人民银行关于加强绿色金融债券存续期监督管理有关事宜的通知》等规定。若在境外市场发行绿色金融债券,还需符合国家发展改革委《企业中长期外债审核登记管理办法》等文件相关要求。

自2016年首只政策性银行绿色金融债券(以下简称“政金绿债”)发行以来,截至2023年末,3家政策性银行在中国银行间债券市场累计发行政金绿债46只,发行规模达2550亿元2(见图1)。

政策性银行在境外发行政金绿债已有较多实践经验。2017年,国家开发银行(以下简称“国开行”)成功发行首只中国准主权国际绿色债券;2018年、2019年,中国农业发展银行(以下简称“农发行”)先后发行两期境外绿色金融债。政金绿债的发行币种涵盖美元、欧元、离岸人民币,期限以3年期为主。与国际市场上绿色债券主流发行模式相似,政金绿债发行采用“框架发行(第二方意见)+具体债项(第三方认证)”的模式。

(二)具体特点

基于统计数据,笔者总结了上述46只政金绿债的基本情况:一是发行规模平均为55亿元,最小为0.5亿元,最大为192亿元。二是发行期限以3年期为主,最长为5年,最短为2年。三是政金绿债多同时在银行间债券市场和柜台市场发行,有跨市场发行情况的共计24只。四是发行招标方式以荷兰式招标为主,招标标的多为利率招标和价格招标。五是认购较为活跃,全场认购倍数均值为5.14倍,边际认购倍数均值为4.1倍。其中,3年期品种认购倍数相对较高,达5.78倍。六是所有政金绿债均经过第三方评估认证。

(三)发行成本

一方面,政策性银行具有较高的主体信用评级、成熟的发行管理经验和优质的绿色项目储备;另一方面,政金绿债具有较好的流动性,可持续稳定发行,境内外市场投资者对政金绿债绿色属性的认可度较高。这些优势有助于降低政金绿债的发行成本。具体表现在以下两方面。

一是政金绿债中标利率显著低于发行日政策性金融债券(以下简称“政金债”)收益率曲线3估值。上述46只政金绿债中标利率平均低于曲线估值23BP,其中45只政金绿债中标利率低于或等于曲线估值,仅1只政金绿债中标利率高于曲线估值。

二是政金绿债与普通政金债相比,发行成本较低。剔除增发债券,截至2023年末政策性银行有29只首发政金绿债,其与临近发行日同期限的普通政金债相比,发行成本平均降低12.66BP。其中,22只票面利率低于普通政金债,占比75.86%,发行成本平均降低20.7BP。

(四)募集资金使用情况

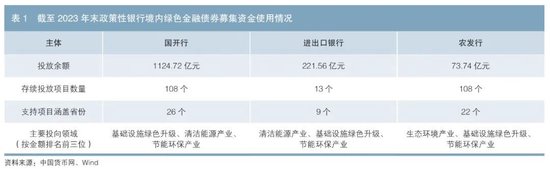

根据3家政策性银行披露的政金绿债募集资金使用情况年度报告,截至2023年末,境内政金绿债募集资金投放余额为1420.02亿元,存续投放项目达229个,分布在全国28个省份,主要投向基础设施绿色升级、清洁能源产业和生态环境产业。

从政金绿债募集资金的使用方式来看,政策性银行主要以信贷投放方式支持实体经济绿色发展,形成绿色债券融资与绿色信贷的闭环,并建立专项台账,确保募集资金专款专用。

3家政策性银行政金绿债募集资金投向领域与其主责主业相契合,各具特色,重点突出。截至2023年末,从行业投向上看,按照《绿色债券支持项目目录(2021年版)》一级目录分类划分,国开行政金绿债资金主要投向基础设施绿色升级,投放余额合计908亿元,占其政金绿债资金投放余额的81%。其中,余额规模排在前四位的项目均为地铁轨道交通工程。此外,国开行作为重点支持大型基础设施建设的政策性银行,有29个绿色项目实际投放余额超过10亿元。中国进出口银行(以下简称“进出口银行”)政金绿债资金主要投向清洁能源产业,投放余额合计210亿元,占其政金绿债资金投放余额的94.78%,所投项目具有规模大、存续期长的特点。其中,云南白鹤滩水电站项目投放余额达191亿元,是政金绿债资金投向单一规模最大的项目。农发行政金绿债资金主要投向生态环境产业,投放余额合计为36.15亿元,占其政金绿债资金投放余额的49%。项目数量多、单只金额小,平均每个项目投放余额约为6800万元,最大的项目余额为2.19亿元,最小为98万元(见表1)。

分区域来看,政金绿债募集资金投放余额最大的省份为云南,余额达293.38亿元;投放项目数量最多的省份为四川,项目数量为32个。陕西、浙江、江苏投放余额均超过100亿元。

政策性银行绿色债券承销和投资业务情况

(一)相关规定与概况

政策性银行绿色债券承销和投资是其支持实体经济绿色发展的重要工具。政策性银行既作为主承销商履行承销发行职责,又作为投资者主动投资绿色债券,两者相结合共同为企业提供直接融资服务。政策性银行绿色债券承销业务主要遵循《中国人民银行公告〔2015〕第39号(关于绿色金融债券发行管理)》和交易商协会《非金融企业绿色债务融资工具业务指引》等制度规定。

政策性银行绿色债券承销业务始于2016年。截至2023年末,累计主承销绿色债券28只,规模合计486.3亿元。其中,期限最短的债券为270天,最长为15年,主要期限品种为3年。根据券种划分,普通绿色中期票据22只,其中含碳中和债券8只、转型债券1只;绿色金融债3只;绿色熊猫债2只;可持续挂钩债券1只。

在《银行业金融机构绿色金融评价方案》《银行业保险业绿色金融指引》等政策指引下,政策性银行在绿色债券投资领域积极作为,主动参与绿色债券投资市场培育。根据交易商协会近年来发布的绿色债务融资工具投资人公示信息,在“全国商业性银行及政策性银行”类别中,政策性银行的绿色债券投资规模连续多年居于前列。

(二)承销业务具体特点

与全市场绿色债券承销情况相比,政策性银行绿色债券承销业务有其自身特点。

一是以服务实体经济为主,重点支持交通运输、仓储和邮政业发行人。2023年,政策性银行累计为交通运输类企业承销债券12只,占承销绿债只数的42.86%;其次是电力、热力、燃气及水生产和供应业,占比为25%(见表2)。

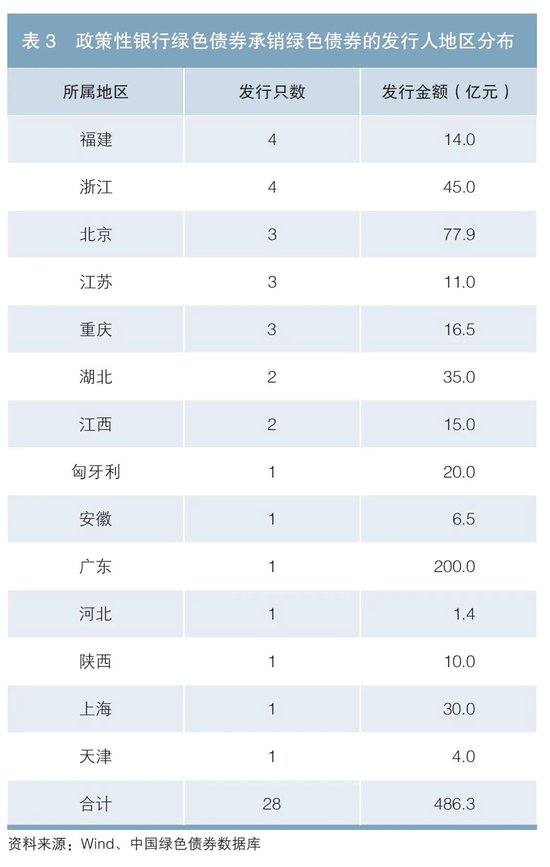

二是参与的债券品种丰富,覆盖区域较广。政策性银行承销的绿色债券覆盖了碳中和、气候转型、可持续挂钩、乡村振兴等多个专项品种。从发行人所在地区来看,境内外均有涉及,境内发行人覆盖13个省份,主要集中在福建、浙江、北京、江苏等地区(见表3)。

三是募集资金用途相对集中,第三方绿色认证占比高于平均水平。政策性银行所承销绿色债券的募集资金主要投向基础设施绿色升级、清洁能源产业、节能环保产业。在28只债券中,25只开展了第三方绿色评估认证,占比89.29%,高于全市场绿色债券86.76%的平均水平4。3只未认证的绿色债券也都详细披露了募集资金使用情况,并与绿色目录和标准进行了对标说明。

四是市场认可度较高,发行成本节约明显。有统计数据的23只政策性银行所承销绿债的平均认购倍数约为6倍,最高认购倍数为25倍,市场认购较为活跃。同时,通过比较同时期同评级主体同期限普通债券,统计结果显示,具有可比债券的24只绿债平均节省发行成本约22BP。

政策性银行绿色债券业务创新情况

在筑牢绿色债券发行、承销、投资业务的基础上,政策性银行积极探索绿色债券业务创新,助力我国绿色债券市场高质量发展。

在绿色债券衍生品方面,2021年11月,国开行推出标准债券远期实物交割业务,成功上线2年期国开绿债标准债券远期实物交割合约。以绿色金融债券为标的,远期实物交割将助力提高绿色金融债券的二级市场流动性,有利于拓展绿色债券市场的深度和广度,有效助推绿色金融发展。

在创新绿色金融债券主题方面,近年来,国开行发行了以长江大保护及绿色发展、长江流域生态系统保护和修复、低碳交通运输体系建设、基础设施绿色升级等为主题的绿色金融债券。进出口银行发行了碳中和主题绿色金融债券,创新发行绿色柜台债券,将绿色理念厚植普惠金融。农发行创新发行支持生物多样性保护、支持甘肃地区绿色产业发展、支持安徽地区绿色产业发展主题绿色金融债券等。主题绿色债券进一步明确了资金投向领域,让“绿色”底色更加突出。

在绿色债券标准国际合作方面,2024年1月,中国金融学会绿色金融专业委员会专家组按照中欧《可持续金融共同分类目录》(以下简称《共同分类目录》),将进出口银行发行的3期合计200亿元存量人民币政金绿债纳入符合《共同分类目录》标准的中国存量绿色债券。这一举措丰富了《共同分类目录》项下高信用等级绿色债券品种,有助于提升我国绿色债券在国际金融市场的公信力和影响力,促进绿色资本跨境流动。8月,国开行、进出口银行首次发行基于《共同分类目录》标准的政金绿债,深度参与境内绿色债券与国际标准接轨工作。

进一步发展政策性银行绿色债券业务的对策建议

政策性银行的绿色债券业务实现了从无到有的跨越,基本覆盖资本市场主要的绿色债券产品,但在相关的工作机制、产品创新、国际交流、同业合作等方面还有提升空间,距离高质量发展仍有一段距离。笔者立足业务实际,为政策性银行更好开展绿色债券业务提出如下建议。

(一)发行业务

一是提高政治站位,将绿色可持续发展理念深度融入政金绿债的发行中。发行政金绿债筹集低成本资金是政策性银行绿色信贷的重要驱动力,也是降低实体经济信贷成本的基础。要更加重视运用绿色金融债券优化社会资源配置,提高政金绿债发行占比,不断将金融活水浇灌到绿色发展的重点领域和薄弱环节,更好发挥政策性金融的弥补、引导和逆周期调节作用。

二是完善全链条管理,持续提升业务合规性和绿色透明度。依托第三方评估认证机构做好项目评估认证,杜绝项目“漂绿”。与评估机构建立信息共享机制,及时跟踪评估政策变化。建立资金使用台账,严格落实募集资金专项使用管理要求,确保资金使用“可测度、可核查、可验证”。按照中债绿色指标体系,定期做好政金绿债的信息披露工作。

三是加强绿色金融国际交流,推动国内、国际绿色债券标准融合。充分发挥在各类国际性组织中的影响力,积极参与并推动绿色金融国际交流,以自身发行实践推动我国绿色债券标准“走出去”。政金绿债发行可考虑同时满足境内和境外的绿色债券主流标准,降低投资者在识别绿色债券过程中的门槛和成本。

(二)承销业务

一是紧密围绕政策性银行主责主业,在重点领域加大客户营销力度。聚焦基础设施绿色升级、能源绿色转型、生态环境质量提升等领域,结合各家政策性银行在重大基础设施建设、“一带一路”、乡村振兴等领域的独特优势,将承销资源向附加绿色属性的行业和企业倾斜,突出政策性银行承销业务的绿色定位。

二是加强政策和市场研究,与监管部门保持密切沟通,及时了解监管动态和绿色债券新政策。将内部绿色债券承销业务制度建设、管理流程、风险内控等与最新监管要求和最佳行业实践对标对表。积极参与有关监管部门、行业协会、专业研究机构举办的绿色债券相关研讨、培训及推广活动。

三是深化同业合作,不断丰富绿色债券承销业务覆盖的发行主体和产品种类。通过联合营销、信息共享,加深与商业银行、证券公司等主承销商的绿色债券承销业务合作,积极参与碳中和债券、可持续发展债券、转型债券、绿色资产证券化产品等专项绿色债券承销。发挥政策性银行国际经济合作较多的优势,积极向外资发行人营销宣介绿色熊猫债,并在绿色认证环节推动客户对标我国绿色债券相关标准和规范,助力我国在绿色债券标准规则“走出去”的同时实现优质境外绿色债券发行主体“引进来”。

(三)投资业务

一是加强绿色债券投资策略研究,围绕主责主业设定优先投资领域。相较普通债券,绿色债券在信息披露方面的要求更加严格,通常具有较高的透明度,发行人往往有明确的治理流程来识别和评估合格项目,这降低了投资者的信息获取成本和投资风险。通过投资绿色债券,政策性银行可在一定程度上降低投资组合的风险。同时,应加大对环境效益改善较明显、节能减排效益可量化发行主体的支持力度,确保投资的“绿色”程度,引导商业性金融支持绿色产业发展。

二是优化内部资源配置,营造有利于绿色债券投资的制度环境,做好“投、承、贷”联动,以绿色债券投资带动绿色债券承销、绿色信贷业务的开展。在业务实践中,绿色债券发行人往往将银行对其绿色债券的投资情况作为选聘主承销商的重要依据,参与发行人绿色债券承销对银行维护客户关系、有效开展信贷营销具有积极作用。

三是持续关注以绿色债券为标的的债券回购融资支持机制的最新进展,有效运用我国绿色债券指数优化绿色债券投资。《中国证监会 国务院国资委关于支持中央企业发行绿色债券的通知》提出,在通用质押式回购业务中,对于优质中央企业及子公司发行绿色债券给予信用债最高档折扣系数;在三方回购业务中,研究为中央企业及子公司绿色债券单独设立质押券篮子,在发行人信用资质和折扣系数等方面实施差异化管理。政策性银行可以考虑参与相关机制创新,参考中债绿色债券指数,积极探索绿色债券做市业务,为绿色债券市场提供更多流动性,降低绿色债券发行人发行成本。

注:

1.政策性银行指国家开发银行、中国进出口银行和中国农业发展银行,分别成立于1994年3月、4月和11月。

2.如无特别说明,本文数据均来自万得(Wind)。

3.政策性金融债券收益率曲线指中债国开债收益率曲线、中债进出口行债收益率曲线、中债农发行债收益率曲线。

4.数据来源于绿色标准委员会发布的《2023年度绿色债券评估认证市场运行及相关情况的通报》。

参考文献

[1]商瑾,魏禹嘉,张锦涛. 2023年绿色债券市场运行情况报告[J]. 债券,2024(2). DOI: 10.3969/j.issn.2095-3585.2024.02.013.

[2]王博,占林生,邸超伦. 绿色债券溢价效应、作用机理与可持续绩效[J]. 南开学报(哲学社会科学版),2024(4).

[3]张小茜,王志伟. 绿色债券有利于降低企业融资成本吗——来自政府监管和环境治理的视角[J]. 金融研究,2023(9).

[4]朱冬梅,张爽爽,杨楚风,等. 绿色债券发行对企业高质量发展的影响研究[J]. 东南大学学报(哲学社会科学版),2024,26(4).

◇ 本文原载《债券》2024年10月刊

◇ 作者:中国进出口银行资金营运部 张宸瑞

◇ 编辑:商瑾 刘颖

上一篇:福利彩票历史开奖结果