信用债发行难度加大 城投债利率明显上升

21世纪经济报道记者唐曜华 深圳报道 随着9月底以来债市波动加大,因市场波动而取消发行的信用债数量不断增加。

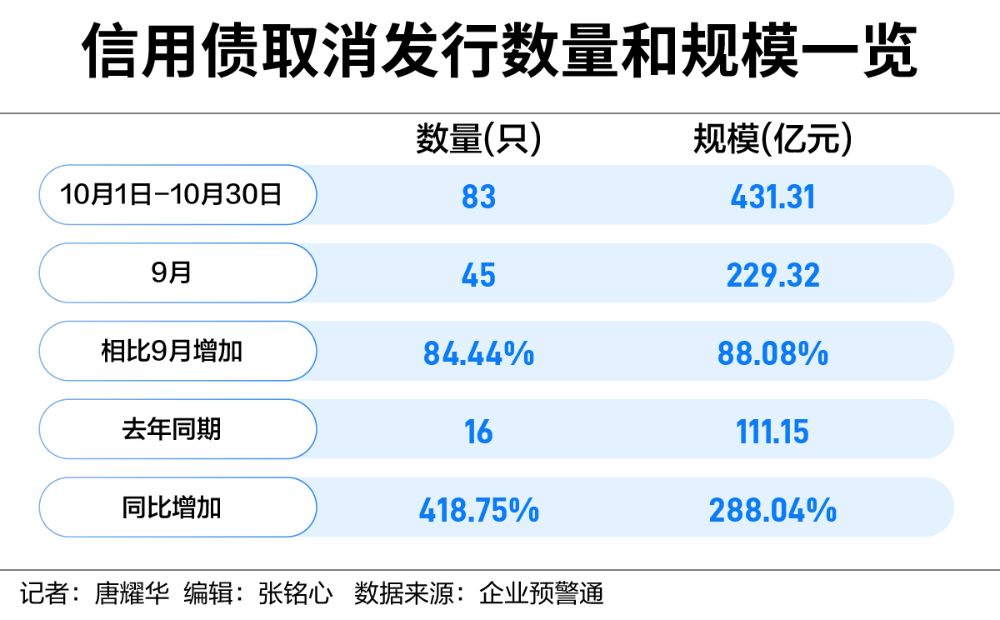

企业预警通数据显示,截至10月30日,10月已有83只信用债取消发行,合计取消发行规模431.31亿元,相比9月全月分别增加84.44%、88.08%,相比去年同期分别增加418.75%、288.04%。而上一次信用债大量取消发行还要追溯到2022年11月、12月债市大跌期间。

“这个月城投发债难度明显变大,资质差的城投发债难度尤其增大。比如苏北地区AA级主体发行5年期债券,发行利率要比上个月多100多个基点,以前或许以2.6%、2.7%的利率就可以发出来,现在可能要达到3.8%、3.9%甚至4%才能发出来。”某券商投行部人士在接受记者采访时称,目前债券发行呈现期限缩短、发行难度加大、利率抬升的特点。

取消发行规模创新高

本轮信用债取消发行的高峰出现在上周(10月21日—10月27日)。仅上周一周,就有33只信用债取消发行,取消发行规模达到近200亿元,取消发行数量和规模均创去年以来的新高。尽管8月底、9月底信用债波动期间取消发行规模也一度增加,但均不及上周的规模。

截至10月30日,10月已有83只信用债取消发行,合计规模431.31亿元,无论环比还是同比均大幅增加。取消发行的原因中,58.76%为市场波动,37.76%为其他,仅3.48%为融资计划调整。

值得一提的是,取消发行的债券中,AAA级债券占比高达56.6%,其次是AA+,占比26.39%。“高等级债券取消发行可能是因为现在发行成本有点高。”上述券商投行部人士告诉记者。

近期,城投债发行利率明显走高。截至10月30日,10月新发行城投债中,票面利率超过5%的有7只,比如10月25日开始发行的3年期中期票据“24昆明安居MTN003B”票面利率为5.5%,10月28日开始发行的5年期私募债“24金水04”票面利率为5.39%。而此前数月,城投债发行利率大多在5%以下,并且其中不少为长期限债券。Wind数据显示,6—9月期间发行的城投债中,65.36%为7年以上期限,部分债券期限甚至超过10年。

自9月底以来债市出现大幅波动后,债券发行难的现象开始出现,债市投资者越来越倾向于配置期限稍微短一些、更有性价比的信用债,例如3年期以下、资质更好的信用债。

债市配置偏好变化的背后,是债市投资者对债市可能再次出现波动的担忧。不少机构采取观望态度,中短期限、资质更好的信用债被认为在市场出现波动时的波动幅度相对较小、流动性相对更好;而资质差的信用债在市场大幅波动、流动性不佳时,可能需要更大跌幅才能卖出。而对于城投债而言,由于此前相关文件明确城投“退平台”的最终期限为2027年6月,因此3年以下期限的城投债被认为是相对安全的选择。

进入四季度后,影响债市的因素明显增多,一揽子增量政策的出台和落地、经济数据可能出现的改善、政府债发行提速以及股市上涨等均可能抽走债市部分流动性。部分理财公司在理财产品三季度运作报告中表现了对四季度债市可能进行方向选择的担忧。部分混合类理财产品在9月末明显加大了对权益类资产的配置比例。

10月12日,财政部部长蓝佛安在新闻发布会上透露,除每年继续在新增专项债限额中专门安排一定规模的债券用于支持化解存量政府投资项目债务外,拟一次性增加较大规模债务限额置换地方政府存量隐性债务。这项即将实施的政策,是近年来出台的支持化债力度最大的一项措施。该消息一度引发城投债被抢购,不过随着债市扰动因素的增多,债市行情在10月底继续小幅波动。

城投“退平台”加速

9月底以来,城投“退平台”明显加速。据不完全统计,截至10月30日,至少12家地方国企发出关于退出政府融资平台的公告,称公司的隐性债务已清零,拟退出融资平台名单,并公开征求债权人的意见。与仅声明退出融资平台不同的是,上述12家公司退出平台引入了债权人同意机制。

部分地区还制定了退出计划,例如安徽省桐城市计划年内完成融资平台退出一家,2026年底前实现全部融资平台有序退出,避免出现“堰塞湖”。

目前,城投公司退出地方融资平台后是否能突破地方融资平台的融资限制尚不明确。不过,城投公司整体融资环境有所好转。据了解,城投公司从银行获得贷款的难度有所降低。

“现在隐债化解比较好的一些南方地区城投公司融资难度下降了,部分地区银行甚至‘追着优质的城投公司给贷款’。部分地区城投公司通过投标的方式确定贷款银行,哪家银行给出的贷款利率低,就从哪家银行贷款。这可能与当前资产荒的背景有一定关系。”南方某专注城投非标等业务的投资机构人士告诉记者。

一位股份行深圳分行公司业务部人士告诉记者,优质城投(地方国企)反过来选择银行的现象确实有,“此类项目适合负债成本低的银行去做”。

目前,城投公司非标转标也在推进中。近日,南宁城投集团在公众号发文称,南宁城投集团近期获得国开行批复的5.55亿元“非标转标”授信额度,可置换城投集团名下4笔纳入国务院“331债务清单”中的融资租赁非标债务。原融资租赁还款期限3年,此次成功置换后,还款期限将延长至20年,且融资成本大幅降低。

此前在7月,广西柳州某城投公众号上发布了一则消息,透露该公司完成首笔本金打折的非标债务置换,将一笔存量租赁债务本金打85折,置换为银行中长期贷款。其他地区也有类似非标置换,例如8月28日—8月29日,广安交旅集团利用四川银行授信成功置换四笔共计7440万元融资租赁非标债务。非标置换将有助于减轻城投公司偿还非标的压力,降低城投公司融资成本。